27.05.2022

6 ндфл 9 месяцев заполнение. Куда предоставляется отчетность

Сегодня мы с вами, уважаемые читатели, будем разбираться с тем, как заполнить 6-НДФЛ. Эта форма отчета – одно из нововведений 2016 года. Хоть она и ввелась три года назад, но вот уже наступил 2019 год, а вопросов по ее заполнению по-прежнему множество. Мы начнем с самых стандартных примеров заполнения формы 6-НДФЛ.

Кто сдает 6-НДФЛ

Напомню, что 6-НДФЛ составляется всеми работодателями (и ИП, и юрлицами) по итогам каждого квартала нарастающим итогом !

Как заполнить 6-НДФЛ правильно

А заполнять и сдавать декларации и другие формы отчета проще через специальный сервис .

Ну а теперь приступим к инструкции по правильному заполнению 6-НДФЛ. Ниже разберем несколько примеров.

Важно! В статье бланк 6-НДФЛ заполнен на примере 1 квартала 2019 года.

Заполняем титульник

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

Нижние части титульника заполняются стандартно: левая часть – для лица, представляющего отчет в налоговый орган, правая часть – для работника налоговой.

Образец заполненного титульника отчета 6-НДФЛ

Важно! Если у вас не один код ОКТМО, то нужно будет заполнить несколько отчетов 6-НДФЛ: на каждый код – отдельный отчет.

Когда такое может быть?

- Когда зарплату работникам выплачивает головная организация и обособленное подразделение, находящееся на другой территории – в этом случае, заполняются два отдельных отчета, каждый сдается в свою налоговую согласно проставленному коду ОКТМО;

- Когда у ИП часть деятельности переведена на ЕНВД или патент, соответственно, он стоит на учете как плательщик этих налогов в другой налоговой – здесь ИП должен проставить ОКТМО в соответствии с местом ведения деятельности, переведенной на эти спецрежимы.

На этом, в принципе все, титульник заполнен. В его заполнении, как вы видите, ничего сложного нет. Теперь переходим к разделам. И тут мы сразу разделим все следующие действия на два примера: когда вы выплачиваете работникам зарплату до конца месяца и когда вы ее выплачиваете им уже в следующем месяце.

Что это означает?

Поясню сразу на примере. Зарплата должна выплачиваться работнику минимум 2 раза в месяц: обычно сначала платят аванс, а потом остальную зарплату.

Как это происходит в реальности?

Аванс за текущий месяц чаще выплачивается 15-25 числа этого месяца, то есть, например, аванс за октябрь работник получает 16 октября. А зарплату за октябрь работник может получить как в октябре, например, 31 октября – в последний день месяца, а может уже в ноябре – обычно так и происходит, работодатели выплачивают зарплату за прошедший период до 5-10 числа уже следующего месяца. Даты могут различаться, они устанавливаются работодателем в Положении об оплате труда. Соответственно, мы имеем две ситуации:

- Когда зарплата работникам за текущий месяц выплачивается в этом же месяце;

- Когда зарплата работникам за текущий месяц выплачивается в следующем месяце.

Различать эти ситуации важно именно на стыке периодов. Например, сейчас нужно будет сдать отчет по итогам 1 квартала. Соответственно, для каждой из обозначенных выше ситуаций его показатели будут отличаться.

Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

Покажем примерный расчет на примере: в компании ООО «Первый» с начала 2018 года работает 5 человек, численность сотрудников не менялась. Допустим, каждому работнику установлена зарплата в 26 250 рублей, соответственно, сумма начисленного дохода, а в нашем случае при заполнении Декларации за 1 квартал 2019 года, мы будет в отчете отображать начисленный доход за период декабрь 2018 – февраль 2019, составил 26 250 *5 = 131 250 руб. (это декабрь 2018г.) и 26 250 *5 * 2 мес. = 262 500 (январь-февраль 2019г.), будет равна 393 750 рублей. Доходы в виде дивидендов не начислялись.

Работникам в январе-феврале 2019 года были предоставлены налоговые вычеты на детей в общей сумме 28 тыс. руб. За декабрь 2018 года стандартные вычеты не предоставлялись, так как совокупный доход каждого работника превысил 350 тыс. рублей. Получается, что исчисленный НДФЛ за декабрь 2018 составил 131 250 *13% = 17 063 рубля, а за январь-февраль 2019 года — (262 500– 28 000) * 13% = 30 486 рублей.

Как это нужно проставить в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если есть начислялись доходы, облагаемые НДФЛ по другим ставкам, то в отчете нужно будет заполнить несколько Разделов 1 – каждая ставка проставляется на отдельном листе со сквозной нумерацией);

- Стр. 020 – ставим 393 750 рублей, т.е. всю сумму дохода работников за декабрь-февраль 2019 г.;

- Стр. 030 – ставим 28 000 рублей, т.е. суммы вычетов, предоставленных работникам;

- Стр. 040 – ставим 47 549 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Если при заполнении строк 025; 045; 050; 080; 090 нет данных, так как не начислялись дивиденды, как в нашем случае, то в них проставляются не прочерки, а 0 (см. п. 1.8 Порядка по заполнению формы, утв. Приказом ФНС России №ММВ-7-11-450 от 14.05.2015г.)

- Стр. 070 – 47 549 рублей, т.е. сумму удержанного налога.

Строки 060 – 090 включают в себя общие суммы для всех последующих разделов. Поэтому, если при заполнении у вас несколько листов, то эти данные проставляются только на первом из них. На остальных листах в строках 060-090 ставятся прочерки.

Важно! Если вы выплачиваете зарплату за текущий месяц в течение этого же месяца, то в идеале у вас будет выполняться равенство: стр. 040 = стр. 070. То есть, сколько налога НДФЛ с доходов работников вы исчислили, столько и удержали. Если часть суммы НДФЛ не удержана по каким-либо причинам, она показывается в строке 080. В этом случае, равенство будет таким: стр. 040 = стр. 070 + стр. 080.

В Разделе 2 теперь нужно отразить суммы по датам. Обратите внимание, что при выплате зарплаты следует учитывать следующие даты:

- Датой получения дохода (для целей расчета НДФЛ) считается последнее число месяца, за который эта зарплата начисляется, к примеру, 31.01.

- Датой удержания НДФЛ считается дата фактической выплаты денег, а это в нашем примере – 5 февраля.

- Датой уплаты НДФЛ в бюджет считается день, идущий после дня выплаты денег. В нашем примере это будет 6 февраля.

Теперь заполняем каждый блок Раздела 2. В последующие налоговые периоды данные проставляются нарастающим итогом.

- Стр. 100 – 12.2018;

- Стр. 110 – 01.2019; (дата выплаты смещена по причине новогодних праздников)

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц);

- Стр. 120 – 01.2019.

В итоге, после того, как вы заполните Раздел 2, у вас сумма строк 130 по всем месяцам должна быть равна строке 020, а сумма строк 140 по всем месяцам – строке 070.

Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

Пример по идее остается тот же: 5 работников, зарплата каждого 26 250 рублей, итоговый доход за 9 месяцев 1 181 250 рублей. Доходы в виде дивидендов не начислялись. Зарплата за текущий месяц выдается 10 числа следующего месяца, то есть зарплату за сентябрь работники получат 10 октября.

Налоговые вычеты, предоставленные работникам за период с начала года, составили все те же 36 тыс. руб. Сумма исчисленного НДФЛ составляет: (1 181 250 – 36 000) * 13% = 148 881 рублей, в том числе 17 063 рублей – НДФЛ с зарплаты за сентябрь.

Что ставим в отчете? Открываем Раздел 1 и построчно заполняем:

- Стр. 010 – 13% (если были доходы, облагаемые по другим ставкам, то заполняем разделе несколько раз);

- Стр. 020 – ставим те же 1 181 250 рублей общего дохода;

- Стр. 030 – ставим те же 36 000 рублей вычетов;

- Стр. 040 – ставим 148 881 рублей, т.е. всю сумму НДФЛ, исчисленную по итогам 9 месяцев;

- Остальные строки прочерки, так как доходы в виде дивидендов не начислялись.

Теперь переходим к итоговой части Раздела 1. Здесь нужно проставить:

- Стр. 060 – 5 человек, так как в компании 5 работников;

- Стр 070 – 131 818 рублей (148 881 руб. – 17 063 руб.), т.е. НДФЛ здесь проставляется без учета налога с зарплаты за сентябрь: мы его не удержали, так как зарплату еще не выплатили.

Важно! В этом случае стр. 070 будет меньше стр. 040, так как с зарплаты за сентябрь налог еще не удержан. Ставить оставшуюся сумму (17 063 руб.) в строку 080 тоже не надо. Отчет составляется по состоянию на последний день периода, а так как зарплата по состоянию на этот день не выплачена, то и обязанности удержать налог не возникает.

Заполненный Раздел 1 для этой ситуации будет выглядеть вот так:

В Разделе 2 теперь нужно отразить суммы по датам. Даты здесь будут считаться по-другому.

- Датой получения дохода для целей расчета НДФЛ будет так же считаться последнее число рабочего месяца. В сентябре это 30 число.

- Датой удержания НДФЛ считается дата фактической выплаты денег. Чтобы 10 октября работники получили зарплату, ее надо перечислить в банк на день раньше. Получается, что датой удержания НДФЛ 9 октября.

- Датой уплаты НДФЛ в бюджет считается дата, следующая за днем выплаты денег. В нашем примере это будет 10 октября.

Далее заполняем каждый блок Раздела 2 с начала года, то есть расписываем суммы по каждому месяцу. Но данные по зарплате за сентябрь мы здесь не покажем, они попадут уже в отчет за год, так как выплачена зарплата будет только в октябре. В отчете за год данные за сентябрь нужно будет заполнить так:

- Стр. 100 – 09.2017;

- Стр. 130 – 131 250 рублей (зарплата работников за месяц);

- Стр. 110 – 10.2017;

- Стр. 140 – 17 063 рублей (сумма удержанного НДФЛ за месяц с учетом полученных работниками стандартных вычетов);

- Стр. 120 – 10.2017.

Теперь вы знаете, как заполнить 6-НДФЛ. Если есть вопросы, задавайте в комментариях!

Организации и ИП должны сдать в ИФНС расчет 6-НДФЛ за 9 месяцев 2016 года в срок не позднее 31 октября (это понедельник). В настоящей статье приведен пример заполнения расчета 6-НДФЛ за 9 месяцев 2016 года. В частности, рассмотрены вопросы об отражении в расчете переходящей заработной платы за июнь и сентябрь 2016 года. Статья подготовлена на основании актуальных разъяснений от ФНС.

Срок сдачи 6-НДФЛ за 9 месяцев

С 2016 года о суммах НДФЛ, удержанных из доходов физлиц, налоговые агенты обязаны отчитываться ежеквартально по форме 6-НДФЛ.

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом. Отчетный период в данном случае – с 1 января по 30 сентября 2016 года. Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ). 31 октября – это понедельник.

Кто должен сдать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты. Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам. Также ими являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Приведем примеры нескольких ситуаций, связанных с возникновением обязанности по сдаче 6-НДФЛ за 9 месяцев.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно. Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В такой ситуации, в принципе, можно представить нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» сдавать в ИФНС письма с пояснениями о том, почему 6-НДФЛ не сдается. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года. См. « ».

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять. В условиях экономического кризиса такая ситуация, в принципе, не редкость. Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо. Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Зарплата выплачена один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь единовременно. Нужно ли сдавать 6-НДФЛ за 9 месяцев, если доход был выплачен, допустим, только в мае (то есть, во втором квартале)? Да, в подобной ситуации расчет нужно представить, поскольку в отчетном периоде (с января по сентябрь) имел факт начислений в пользу физических лиц.

Имейте в виду, что если выплаты имели место только во втором квартале, то в расчете 6-НДФЛ за 9 месяцев вам потребуется заполнить только раздел 1. Раздел 2 заполнять не нужно. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Приведем примеры заполнения каждого из разделов 6-НДФЛ за 9 месяцев 2016 года.

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставьте ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставьте КПП подразделения. Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета впишите «000». Если же подаете уточенный расчет, то проставьте номер корректировки («001», «002», «003» и т. д.).

Что касается графы «Период представления (код)», то она будет указывать на то, что вы сдаете расчет именно за 9 месяцев 2016 года. В этой графе укажите код 33.

В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации. Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывайте общую сумму начисленных доходов, налоговых вычетов и общую сумму начисленного и удержанного налога.

Стоит заметить, что некоторые бухгалтеры называют девятимесячную отчетность «расчет 6-НДФЛ за 3 квартал». Но это неверно. Более того, такая формулировка может ввести в заблуждение и повлечь ошибки в заполнении. Дело в том, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650). Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно, а не только за 3 квартал. Поэтому текущий расчет правильно называть именно «расчет по форме 6-НДФЛ за 9 месяцев 2016 года».

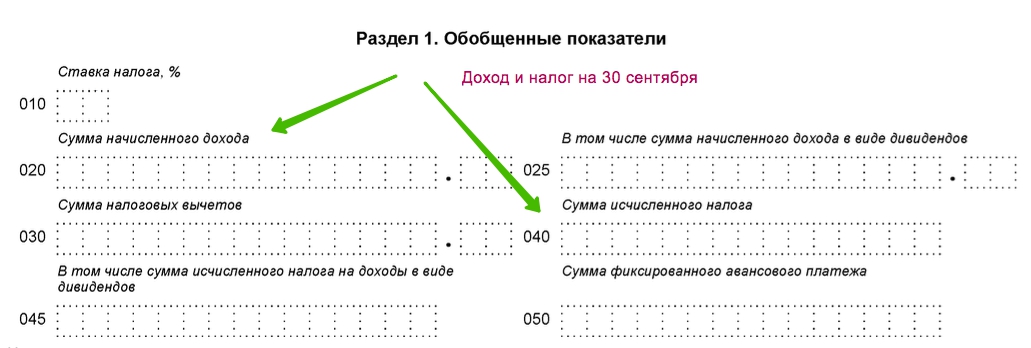

Расшифровка строк 010-050

| Строка | Заполнение |

| 010 | Налоговая ставка. |

| 020 | Весь доход физлиц нарастающим итогом с 1 января до 30 сентября. |

| 025 | Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. См. « ». |

| 030 | Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). См. « ». |

| 040 | Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

| 045 | Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября. |

| 050 | Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

Заполнение строк 010-050

Поясним алгоритм заполнения строк 010-050 на примере заполнения 6-НДФЛ за 9 месяцев. Предположим, что ООО «Парнас» выплачивает физлицам доходы, облагаемые по ставке 13 %:

- сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 560 000 рублей. Эту сумму покажем по строке 020;

- сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 187 000 рублей. Эту сумму перенесем в строку 030;

- сумма исчисленного НДФЛ составила 308 490 рубля (2 560 000 руб. – 187 000 руб.) × 13%. Эту сумму отразим в строке 040.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые вы провели позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663). Но что делать с заработной платой за сентябрь, которую работники получили в октябре 2016 года, то есть, уже в 4 квартале? Как отразить ее в разделе 1? Остановимся на этом вопросе.

Зарплата за сентябрь в строках 020 и 040 раздела 1

Предположим, что заработную плату за сентябрь ООО «Парнас» выплатила работникам 6 октября 2016 года. См. « ». Бухгалтер признал доход за сентябрь полученным и рассчитал НДФЛ в последний день месяца, за который выплачивается зарплата. То есть, 30 сентября. Тем самым, бухгалтер исполнил требование пункта 2 статьи 223 НК РФ. Начисленный доход и исчисленный на 30 сентября налог в разделе 1 бухгалтеру нужно включить в показатели строк 020 и 040. То есть, по этим строкам распределиться выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

Читайте также Новый порядок уплаты имущественных налогов физлиц с 2019 года: почему станет проще

Расшифровка строк 060-090

Зарплата за сентябрь в строках 070 и 080

Вернемся к нашему примеру и покажем, как отразить зарплату за сентябрь и НДФЛ с этой зарплаты в строках 070 и 080 раздела 1. Возьмем такие условия:

- в первом полугодии организация выплатила доход в пользу 22 человек. Эту цифру переносим в строку 060;

- общая сумма исчисленного налога – 308 490 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумму мы отразили в строке 040;

- на отчетную дату (30 сентября) фактически удержанный налог был меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 267 900 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не нужно включать в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 070 показывайте только тот налог, который фактически удержан «живыми» деньгами на 30 сентября. В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

«Переходящий» налог в строке 080

Но что делать с НДФЛ с зарплаты за сентябрь 2016 года, который фактически удержан только в октябре 2016? Сумма такого «переходящего» налога в нашем примере составила в 40 590 рубль (308 490 руб. – 267 900 руб.)? Это, как раз, и есть разница между строками 040 и 070. Требуется ли бухгалтеру перенести эту сумму в строку 080 раздела 1, предназначенную для неудержанного налога? Нет, так поступать не следует (письмо ФНС России от 16.05.2016 № БС-4-11/8609). В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании). Просто «переходящий налог» в строке 080 не отражают, поскольку налоговый агент и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года). В строке 080 просто поставьте «0».

Заполнение раздела 2

В разделе 2 указывают следующие данные:

- даты получения и удержания НДФЛ;

- предельный срок, установленный для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке. Поясним предназначение строк раздела 2:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Срок сдачи отчета за 9 месяцев — не позднее 31 октября 2016 года. В расчете за 9 месяцев необходимо проставить код отчетного периода — 33.

Если налоговые агенты не успеют вовремя сдать расчет, то за это предусмотрен штраф в размере 1 000 рублей за каждый полный или неполный месяц просрочки. Кроме того, за опоздание с отчетом руководителю организации грозит административный штраф от 300 до 500 рублей (ст. 15.6 КоАП РФ). При задержке расчета еще более чем на 10 рабочих дней, инспекция вправе заблокировать расчетный счет (п. 3.2 ст. 76 НК РФ).

Согласно общим правилам, в разделе 1 отражается общая сумма доходов, вычетов, рассчитанного, удержанного и неудержанного налога по всем сотрудникам организации нарастающим итогом с начала календарного года. В разделе 1 отчета за 9 месяцев — суммы доходов, вычетов и налога за январь — сентябрь включительно. Если в 2016 году выплачена прошлогодняя зарплата, то в разделе 1 она не отражается.

В разделе 2 расчета 6-НДФЛ отражаются выплаты, удержанный налог, даты начисления и выплаты дохода и крайние сроки уплаты НДФЛ. Показатели в разделе 2 показатели указываются только за три последних месяца. Следовательно, за 9 месяцев будут только выплаты с июля по сентябрь включительно.

Налоговое ведомство выпустило важное письмо (Письмо ФНС РФ от 09.08.2016 № ГД-3-11/3605@), в котором рассмотрено несколько практических ситуаций заполнения расчета 6-НДФЛ. Обратим внимание на некоторые.

Как отразить НДФЛ, если заработная плата выдана в месяце, когда начислена

В разделе 1 отражаются выплаты, начисленные с января по сентябрь включительно, вычеты и НДФЛ за этот период. Если доходы работников облагаются НДФЛ по разным ставкам, то по каждой налоговой ставке составляется отдельный раздел 1 и строки 060-090 заполняются только в первом разделе 1.

В строке 010 указывается налоговая ставка - 13% или иная.

В строке 020 - вознаграждения работникам, которые облагаются НДФЛ полностью или частично (подарки и материальная помощь в размере менее 4000 рублей, с которых не начислен НДФЛ).

При выплате дивидендов - сумма в строке 025.

В строке 030 - сумма предоставленных с января по сентябрь налоговых вычетов (стандартные, имущественные, социальные вычеты, а также необлагаемые суммы подарков, материальной помощи и т.п.)

В строке 040 - начисленный со всех доходов налог.

В строке 045 - НДФЛ с дивидендов.

Если работают иностранные сотрудники по патенту, в строке 050 - сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с их доходов. Эта сумма не должна превышать общую величину исчисленного налога.

В строке 060 - общее количество получателей дохода.

В строке 070 - удержанный налог. Т.к. зарплата выдана в том же месяце, когда начислили, показатели строк 040 и 070 в идеале должны совпадать. Расхождения возможны, если выплачен какой-то доход, но налог с него не удержан. Сумма неудержанного налога - строка 080.

В строке 080 не указывается сумма НДФЛ с начисленных, но не выплаченных доходов.

В строке 090 - сумма налога, которую вернули работникам с января по сентябрь включительно.

Пример - зарплата выплачена в месяце начисления:

- За июль - 29.07.2016

- За август - 31.08.2016

- За сентябрь - 30.09.2016

Ситуация, в которой дата, когда налог удержан (строка 110), окажется раньше дня, когда доход получен (строка 100), по мнению налоговиков не является ошибочной, если зарплата выдана до конца месяца.

Как отразить НДФЛ, если заработная плата выдана в следующем месяце

Раздел 1 - данные о начисленных выплатах за январь - сентябрь 2016 года.

- в строке 020 - сумма выплат;

- в строке 030 - предоставленные работникам вычеты;

- в строке 040 - весь начисленный НДФЛ с зарплаты за 9 месяцев 2016 года;

- в строке 070 указывается только НДФЛ с зарплаты, выданной не позднее 30 сентября (поэтому налог с сентябрьской зарплаты, выплаченной в октябре, не войдет). Т.к. зарплата начислена в сентябре, а выплачена в следующем месяце, показатели строк 040 и 070 будут различаться;

- в строке 080 НДФЛ с заработной платы за сентябрь не отражается. Указывается только неудержанный НДФЛ с выданной зарплаты и прочих доходов;

- в строке 090 - сумма излишне удержанного налога, который вернули работникам в этом году.

Раздел 2 включает в себя выплаты за июль - сентябрь 2016 года, включая выплаты за июнь, которые выплачены в июле.

Зарплата за июнь:

- в строке 100 — 30.06.2016, то есть последний день месяца, за который начислена зарплата;

- в строке 110 — дата фактической выплаты второй части заработка;

- в строке 120 — следующий рабочий день после выплаты.

Зарплата за июль и август — обычный порядок.

Заработная плата за сентябрь, выданная в октябре, в разделе 2 не отражается и войдет в расчет за весь 2016 год.

Организация подарила подарок физическому лицу

Порядок отражения данной выплаты физическому лицу зависит от того, были ли произведены помимо подарка выплаты в денежной форме или нет.

В том случае, если организация сделала подарок физическому лицу на сумму свыше 4 000 рублей, но денег не выплачивает, налоговики допустили возможность отражения в строках 110 и 120 расчета нулевые показатели — «00.00.00».

Если выдан подарок и есть заработная плата, то в строках 110 и 120 проставляются cоответствующие даты, которые зависят от вида денежных выплат.

Например, подарок выдан 15 августа, а НДФЛ удержан из перечисленной 5 сентября заработной платы. В расчете будут сделаны записи:

- строка 110 расчета за 9 месяцев - 05.09.2016

- строка 120 — 06.09.2016

Смотрите комментарий Натальи Горбовой, ведущей вебинара :

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

6-НДФЛ за 3 квартал - пример заполнения можно скачать в нашем материале - обязателен к представлению всеми работодателями. Напомним ключевые моменты оформления данного формуляра: построчное заполнение, порядок отражения отпускных, больничных и иных облагаемых и необлагаемых НДФЛ выплат, а также сроки сдачи и санкции за несвоевременное представление расчета налоговикам.

Разделы 6-НДФЛ

6-НДФЛ — это отчетность, в обобщенных цифрах (без указания конкретных получателей) дающая ИФНС информацию об объеме удержанного в течение года налога с доходов, выплаченных работодателем физлицам, и о сроках, с соблюдением которых этот налог должен платиться в бюджет.

Бланк формы 6-НДФЛ можно скачать .

Этот отчет состоит из титульного листа и 2 разделов. В разделе 1 в нарастающих от квартала к кварталу цифрах отражают сведения по начислениям дохода, примененным к нему вычетам и объеме НДФЛ (начисленного, удержанного, неудержанного, возвращенного). Раздел 2 применительно только к последнему кварталу периода формирования отчета заполняется данными о величине выплаченных в нем доходов и о суммах относящегося к этим доходам НДФЛ, а также сведениями о датах:

- выдачи дохода;

- удержания с него НДФЛ;

- обязательных для осуществления платежей по налогу.

В зависимости от этих дат сведения, попадающие в раздел 2, собираются в разные группы, каждая из которых требует использования 5 строк раздела. Одна группа показывает данные по одной выплате. В одну группу информация включается только при условии совпадения всех 3 дат. И здесь особую роль играют различия в сроках уплаты налога, содержащиеся в п. 6 ст. 226 (с учетом п. 7 ст. 6.1) НК РФ:

- для большей части доходов эта дата отвечает первому рабочему дню, наступающему после дня выдачи дохода;

- для отпускных и больничных она совпадает с последним числом месяца выплаты, но допускает перенос из-за совпадения с общевыходным днем.

Порядок заполнения и образец 6-НДФЛ за 3 квартал 2018 года

Форма отчета и методика внесения данных в него утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

В расчет, в т.ч. в 6-НДФЛ за 9 месяцев, вносятся сведения о следующих доходах физлиц:

- вознаграждений по трудовым договорам и договорам гражданско-правового характера ;

- отпускным и больничным пособиям ;

- премиям и доплатам;

Внимание! Блоков строк 100-140 формируется столько, сколько выплат было произведено в установленные даты. В один блок группируются сведения, в которых даты получения дохода, удержания и перечисления налога одинаковы. Если хотя бы один день не совпадает, необходимо вывести информацию в отдельный блок строк 100-140.

С примером заполнения 6-НДФЛ за 3 квартал 2018 года можно ознакомиться на нашем сайте.

Отчет следует проверить на корректность заполнения и достоверность включенных в него сведений. Проверка по первому основанию поможет исключить лишние вопросы налоговиков, а по второму — избежать наказания, устанавливаемого п. 1 ст. 126.1 НК РФ и п. 1 ст. 15.6 КоАП РФ.

Срок сдачи сводных сведений по НДФЛ

Формируют и сдают отчет поквартально в срок не позднее:

- завершающего дня месяца, наступающего за соответствующим кварталом, по промежуточному для года отчету;

- 1 апреля года, наступающего за отчетным, если речь идет о годовом отчете.

Оба срока применимы с учетом возможности (при совпадении их с общевыходным днем) сдвига на более позднюю дату (ближайший рабочий день).

Таким образом, в 2018 году квартальные отчеты следует направить в ИФНС не позднее 03.05, 31.07, 31.10. 6-НДФЛ за 3 квартал 2018 года следует сдать до конца октября.

Отчет направляют в ИФНС электронно, если численность сотрудников работодателя превышает 25 человек. При меньшем числе работников его можно сдавать на бумаге.

Несоблюдение сроков и способа сдачи чревато для обязанного отчитываться лица наказанием в виде:

- штрафа за задержку сдачи по п. 1.2 ст. 126 НК РФ;

- блокировки расчетного счета по п. 3.2 ст. 78 НК РФ, если задержка превысила 10 рабочих дней;

- штрафа по ст. 119.1 НК РФ за несоблюдение способа направления отчета в налоговый орган.

При несдаче годовой декларации размер санкций определяется в соответствии с п.1 ст.119 НК РФ

Итоги

Отчет 6-НДФЛ является для ИФНС источником сведений по суммам начисляемого работодателями к уплате за отчетный период налога на доходы и срокам для его обязательной оплаты. Данные в нем распределяют по 2-м разделам: первый содержит цифры для расчета налога, являющиеся результатом всех данных, имевших место с начала года, а второй относится только к операциям, осуществленным в течение последнего квартала периода отчета.

Формировать и направлять отчет в ИФНС следует ежеквартально. Несвоевременность его сдачи, несоблюдение формы представления и искажение сведений влекут за собой наказание для отчитывающегося лица.

Если у вас остались вопросы по заполнению формы 6-НДФЛ, получите оперативный ответ на них от квалифицированных бухгалтеров в специальной ветке

Какие особенности в заполнении 6-НДФЛ за 9 месяцев 2017 года? Как отразить в расчете переходящую заработную плату за июнь и сентябрь? Как показать в расчете больничные и отпускные? В какой срок сдать в ИФНС 6-НДФЛ за 3 квартал? Мы обобщили самые актуальные разъяснения от ФНС и подготовили инструкцию по заполнению 6-НДФЛ за 9 месяцев. Вы сможете ознакомиться с конкретными примерами формирования отчетности в неоднозначных ситуациях. Заполненный образец 6-НДФЛ также доступен для скачивания.

Кто должен отчитаться за 9 месяцев

Для начала напомним о том, кто должен озаботиться вопросом о сдаче расчета по форме 6-НДФЛ за 9 месяцев 2017 года.

Налоговые агенты

Сдать в ИФНС расчет по форме 6-НДФЛ за 9 месяцев2017 года обязаны все налоговые агенты по подоходному налогу (п. 2 ст. 230 НК РФ). Напомним, что налоговые агенты по НДФЛ – это, как правило, работодатели (фирмы и ИП) выплачивающие доходы по трудовым договорам. Также к налоговым агентам относят заказчиков – организации и ИП, выплачивающие доходы исполнителям на основании гражданско-правовых договоров (например, подряда или оказания услуг).

Если выплат с января по сентябрь не было

Если в период с 1 января по 30 сентября 2017 организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали и не перечисляли НДФЛ в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев 2017 года не нужно. Объясняется это тем, что в подобной ситуации организация или ИП не считается налоговым агентом. Однако заметим, что организация (или предприниматель) вправе представить в ИФНС нулевой расчет. См. « ».

Если фактических выплат в первом полугодии 2017 году в пользу физических лиц не было, но бухгалтер начисляет зарплату, то 6-НДФЛ требуется сдать. Ведь с признанного дохода нужно исчислить НДФЛ даже если он еще не выплачен (п. 3 ст. 226 НК РФ). В подобной ситуации в 6-НДФЛ потребуется показать начисленный с января по сентябрь доход и НДФЛ, который не был удержан. С такой ситуацией могут столкнуться, к примеру, фирмы, у которых в период финансового кризиса нет возможности выплачивать зарплату, но начислять ее они продолжают.

Если с января по сентябрь были разовые выплаты

Возможна ситуация, когда доходы были начислены и выплачены только один раз в первом полугодии (например, мае 2017 года). Нужно ли тогда сдавать 6-НДФЛ за 9 месяцев? Да, в таком случае расчеты 6-НДФЛ нужно сдавать не только за 1 квартал, но и за полугодие, девять месяцев и за весь 2017 год. Ведь расчет 6-НДФД заполняется нарастающим итогом. Если выплата в пользу физического лица была разовая, то в течение всего года она будет фигурировать в отчете.

Какие выплаты и вознаграждения включать в 6-НДФЛ

В расчет по форме 6-НДФЛ за 9 месяцев 2017 года нужно перенести все доходы, по отношению к которым организация или ИП признается налоговым агентом. Такими доходами является, например, заработная плата, все виды премий, выплаты по гражданско-правовым договорам, пособия, отпускные, дивиденды.

Необлагаемые доходы по статье 217 Налогового кодекса РФ в расчете показывать не нужно. При этом учтите особенность по доходам, которые не облагаются НДФЛ в пределах установленных нормативов (письмо ФНС России от 01.08.2016 № БС-4-11/13984).

Что делать с доходами из статьи 217 НК РФ

В статье 217 Налогового кодекса РФ перечислены доходы, облагаемые НДФЛ только частично (то есть, в не в полных размерах). Это, к примеру подарки и материальная помощь. В расчете 6-НДФЛ за 9 месяцев 2017 года подобные выплаты нужно отражать как в справках 2-НДФЛ: на доходы относить всю выплаченную сумму, а необлагаемую часть показывать как налоговые вычеты.

Пример: Работнику Мармеладову А.П. в связи с юбилеем вручили подарок стоимостью 6000 рублей. От налогообложения освобождены подарки размере 4000 руб. (п. 28 ст. 217 НК РФ). Поэтому в разделе 1 расчета 6-НДФЛ всю сумма подарка укажите по строке 020, а сумму вычета – по строке 030. В результате налоговая база по этому доходу окажется 2000 руб. (6000 руб. – 4000 руб.), а сумма НДФЛ, которая должна быть удержана со стоимости подарка, – 260 руб. (2000 руб. × 13%). В разделе 2 по строке 130 укажите всю сумму выплаченного дохода (6000 руб.), а по строке 140 – сумму фактически удержанного налога (260 руб.).

Что касается сумм материальной помощи, выплаченной работнику при рождении ребенка, а также сумм денежных призов, выданных физлицам, то их в расчет можно не включать вовсе. При условии, что выплаченные суммы не превышают необлагаемый НДФЛ лимит (4 000 рублей за налоговый период – для призов, и 50 000 рублей на каждого ребенка – для «родительской» матпомощи). Основание – Письмо ФНС от 21.07.2017 № БС-4-11/14329.

Сроки сдачи 6-НДФЛ за 3 квартал

6-НДФЛ требуется передавать в ИФНС не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Последний день октября – это 31 число (вторник). Следовательно, не позднее этой даты и нужно сдать в налоговую инспекцию отчет 6-НДФЛ за 9 месяцев 2017 года.

Также вы можете ознакомиться с дальнейшими сроками сдачи 6-НДФЛ в 2017 году. См. « ».

Куда сдавать расчет за 9 месяцев 2017 года

Бланк отчета

Утверждена ли новая форма расчета 6-НДФЛ с 2017 года? Какой бланк скачивать для заполнения «бумажного» расчета за 9 месяцев 2017 года? Изменился ли формат, необходимый для сдачи расчета в электронном виде? Подобного рода вопросы всегда возникают перед сдачей очередной налоговой отчетности.

Для отчетности за 9 месяцев 2017 года заполняйте форму 6-НДФЛ, утвержденную Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этот бланк нужно было применять и прежде. Новой формы не расчета не утверждалось. Также продолжают действовать порядок заполнения 6-НДФЛ и формат, необходимый для передачи в ИФНС отчета в электронном вид через Интернет. Вы можете актуальный бланк 6-НДФЛ.

Стоит заметить, что налоговики вскоре планируют менять бланк расчета 6-НДФЛ. Информация об этом есть на официальном портале проектов нормативных актов . Ожидается, что новую форму нужно будет применять с 2018 года. Следовательно, в 2017 году новая форма применяться еще не будет. И весь 2017 год нужно будет отчитываться с применением бланка, утвержденного Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

Состав бланка 6-НДФЛ

Действующая форма расчета 2017 года включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Титульный лист: заполнение

При заполнении 6-НДФЛ за 9 месяцев 2017 год в верхней части титульного листа нужно отметить ИНН, КПП и сокращенное название организации (если сокращенного нет – полное). Если же требуется сдать расчет в отношении физлиц, получивших выплаты от обособленного подразделения, то проставьте КПП «обособки». Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только свой ИНН.

В строке «Номер корректировки» года отметьте «000», если расчет за 9 месяцев 2017 года подается впервые. Если же сдается исправленный расчет, то отражают соответствующий номер корректировки («001», «002» и т. д.).

По строке «Период представления (код)» укажите 33 – это означает, что вы сдаете 6-НДФЛ именно за 9 месяцев 2017 года. В графе «Налоговый период (год)» отметьте год, за который подается полугодовой расчет, а именно – 2017.

Укажите код подразделения ИФНС, в которую направляется отчетность и код по строке «По месту нахождения (учета)». Этот код покажет, почему вы сдаете 6-НДФЛ именно сюда. Большинство налоговых агентов отражают такие коды:

- 212 – при сдаче расчета по месту учета организации;

- 213 – при сдаче расчета по месту учета организации в качестве крупнейшего налогоплательщика;

- 220 – при сдаче расчета по месту нахождения обособленного подразделения российской организации;

- 120 – по месту жительства ИП;

- 320 – по месту ведения деятельности предпринимателя на ЕНВД или патентной системе налогообложения.

Вот так выглядит раздел 1:

Принцип нарастающих данных

Первый раздел 6-НДФЛ заполняется нарастающим итогом: за I квартал, полугодие, девять месяцев и 2017 год (письмо ФНС России от 18.02.2016 № БС-3-11/650). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. То есть, в разделе 1 расчета за 9 месяцев должны быть отражены показатели за период с 1 января по 30 сентября 2017 года включительно.

Поясним в таблице, какие строки обобщенных значений находятся в разделе 1 расчета 6-НДФЛ за полугодие:

| Строки раздела 1 в 6-НДФЛ за 9 месяцев | |

|---|---|

| 10 | Ставка НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 20 | Сумма начисленного дохода с 1 января по 30 сентября 2017 года. |

| 25 | Доходы в виде дивидендов с января по сентябрь 2017 года включительно. См. « ». |

| 30 | Сумма налоговых вычетов с января по сентябрь 2017 года « ». |

| 40 | Сумма исчисленного НДФЛ с 1 января по 30 сентября 2017 года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 45 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября 2017 года. |

| 50 | Сумма фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 60 | Общее количество физических лиц, получивших доход в отчетном периоде (январь-сентябрь) |

| 70 | Сумма удержанного НДФЛ с января по сентябрь 2017 года |

| 80 | Сумма НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать, но по каким-либо причинам не сделали этого. |

| 90 | Сумма возвращенного НДФЛ с января по сентябрь 2017 года (по статье 231 НК РФ). |

Раздел 2: структура и содержание

В разделе 2 6-НДФЛ за 9 месяцев 2017 года нужно указать:

- конкретные даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

Выглядит раздел 2 расчета так:

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Стоит обратить внимание, что в раздел 2 отчета 6-НДФЛ за 9 месяцев 2017 года нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (рекомендации ФНС в Письме от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ с разбивкой по датам только по операциям, совершенным в июле, августе и сентябре 2017 года включительно. Операции первого полугодия 2017 года (с января по июнь) в раздел 2 попадать не должны.

Переходящие выплаты в разделе 2

Раздел 2 расчета 6-НДФЛ за 9 месяцев 2017 года заполняется на отчетную дату – 30 сентября (Письмо ФНС от 25.02.2016 № БС-4-11/3058). В разделе приводятся обобщенные показатели только о тех доходах, НДФЛ с которых был удержан и перечислен в бюджет в течение последних трех месяцев периода, за который подается расчет (июль, август и сентябрь).

Если доход получен в течение июля, августа или сентября 2017 года, но установленный НК РФ срок перечисления НДФЛ с этого дохода еще не наступил, то этот доход в разделе 2 не отражается. Такой доход и удержанный с него НДФЛ нужно будет показать в разделе 2 расчета 6-НДФЛ за период, в котором налог должен быть перечислен в бюджет (Письма ФНС от 25.01.2017 № БС-4-11/1249).

Предположим, что срок выплаты зарплаты за месяц – 29-е число текущего месяца. Соответственно, зарплата за сентябрь 2017 года выплачена 29.09.2017, а НДФЛ с нее должен быть перечислен в бюджет не позднее 02.10.2017 (30.09.2017 и 01.10.2017 – выходные дни). Поэтому, даже если удержанный с зарплаты НДФЛ перечислен в бюджет раньше (29.09.2017), то сентябрьская зарплата и НДФЛ с нее, все равно, должны попасть в раздел 2 расчета 6-НДФЛ за весь 2017 год. В 6-НДФЛ за 9 месяцев 2017 года будут отражены:

- по строке 020 – зарплата за январь – сентябрь;

- в разделе 2 – зарплата за январь – август. Зарплата за сентябрь 2017 года попадет в раздел 2 расчета 6-НДФЛ за 2017 год.

Для удобства даты получения дохода, удержания и перечисления НДФЛ с наиболее распространенных выплат мы представили в таблице ниже. По этой таблице вы можете определить, какие выплаты следует показать а разделе 2 расчета за 9 месяцев, а какие – в расчете за 2017 год.

| Даты получения доходов по НК РФ | |||

| Выплата | 100 «Дата получения дохода» | 110 «Дата удержания налога» | 120 «Срок перечисления налога» |

| Зарплата | Последний день месяца | День выплаты | |

| Отпускные | День выплаты | День выплаты | Последний день месяца |

| Пособие по нетрудоспособности (больничный) | День выплаты | День выплаты | Последний день месяца |

| Материальная помощь | День выплаты | День выплаты | День, следующий за днем выплаты |

| Сверхнормативные суточные | Последний день месяца, в котором утвержден авансовый отчет | Ближайший день выплаты дохода в денежной форме | Рабочий день, следующий за днем выплаты дохода |

| Вознаграждение по гражданско-правовому договору | День выплаты | День выплаты | День, следующий за днем выплаты |

Зарплата за июнь выплачена в июле

Наиболее спорные вопросы по поводу заполнения расчета 6-НДФЛ – это выплаты «переходных» периодов. С ними сталкиваются, когда, допустим, зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Подобная ситуация сложилась с зарплатой за июнь, которую выплатили в июле 2017 года. Ведь июнь приходится на второй квартал, а июль – на третий. Как показать июньскую зарплату в 6-НДФЛ за 9 месяцев? Давайте разбираться на примере.

Зарплата за июнь 2017 года

Аванс по зарплате за июнь организация выплатила 23 июня – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 июля 2017 года в сумме 40 000 рублей (то есть, уже за переделами первого полугодия). Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 июля) этот налог будет удержан, а на следующий день (11 июля) – перечислен в бюджет.

При таких условиях июньскую зарплату нужно было отразить в разделе 1 расчета 6-НДФЛ за первое полугодие 2017 года – строки 020, 030 и 040. В разделе 2 расчета 6-НДФЛ за первое полугодие 2017 года июньскую зарплату показывать было не нужно, поскольку операция по выплате и уплате НДФЛ завершилась в июле (то есть, уже в третьем квартале 2017 года).

НДФЛ с июньской зарплаты нужно удержать только в июле в момент выплаты. Поэтому на удержанный налог следует пополнить строку 070 раздела 1, а саму операцию нужно внести раздел 2 отчета за 9 месяцев 2017 года. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984. Вот как июньская зарплата, выплаченная в июле, должна быть зафиксирована в разделе 2 6-НДФЛ за 9 месяцев:

Вывод для бухгалтера

В раздел 2 расчета 6-НДФЛ следует включать только операции, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). При этом ориентируйтесь на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный налог отразите в том отчетном периоде, на который приходится предельный срок для уплаты НДФЛ. Когда вы фактически выплатили доход, удержали и перечислили налог – не важно. В разделе 2 расчета 6-НДФЛ за 3 квартал 2017 года нужно отразить данные о выплате доходов (удержании налога), по которым предельный срок уплаты НДФЛ выпадает на период с 1 июля по 30 сентября включительно.

Зарплата за сентябрь выплачена в октябре

Наиболее распространенная ситуация: заработная плата за сентябрь выплачена в октябре (то есть, уже в четвертом квартале 2017 года). Аванс и зарплату за сентябрь 2017 года не нужно отражать в разделе 2 формы 6-НДФЛ за 9 месяцев, поскольку НДФЛ будет фактически удержан лишь в октябре 2017 года. Соответственно, суммы аванса и зарплаты за сентябрь, а также удержанный НДФЛ найдут свое отражение в разделе 2 расчета за 2017 год. А вот в разделе 1 суммы аванса и зарплаты за сентябрь должны быть, потому что даты исчисления НДФЛ приходятся на 3 квартал 2017 года. Приведем пример для заполнения.

Пример: зарплата за сентябрь в октябре

Аванс по зарплате за сентябрь организация выплатила 25 сентября – 35 000 рублей. Вторую часть зарплаты организация выплатила 10 октября 2017 года в сумме 40 000 рублей. Всего – 75 000 рублей. Эта сумма облагается подоходным налогом по ставке 13 процентов в размере 9750 р. (75 000 р. x 13 %). В день выплаты зарплаты (10 октября) этот налог будет удержан, а на следующий день – уплачен в бюджет.

Сентябрьскую зарплату, выплаченную в октябре 2017 года, покажите в разделе 1 расчета 6-НДФЛ за 9 месяцев 2017 года. Причем впишите в отчет только начисленный доход, вычеты и НДФЛ (строки 020, 030 и 040). В строках 070 и 080 данные по сентябрьской зарплате не показывайте. Ведь дата удержания налога (день фактической выплаты зарплаты) еще не наступила. Назвать такой налог неудержанным нельзя.

НДФЛ с сентябрьской зарплаты вы удержите только в октябре в момент выплаты. Поэтому покажите ее в строке 070 раздела 1, а саму операцию в разделе 2 отчета за 2017 год. Это согласуется с письмом ФНС России от 01.08. 2016 № БС-4-11/13984. Вот как распределиться зарплата за сентябрь, выплаченная в октябре, в разделе 2 расчета 6-НДФЛ за 9 месяцев:

Как показать отпускные

Как мы уже сказали, для дохода в виде оплаты труда датой фактического получения дохода является последний день месяца, за который работнику начислен доход (п. 2 ст. 223 НК РФ). Однако по отпускным эта дата определяется как день выплаты дохода (письмо Минфина России от 26.01.2015 № 03-04-06/2187). Дата удержания НДФЛ будет совпадать с датой выплаты дохода, ведь налоговый агент обязан удержать налог из доходов физлица при их фактической выплате (п. 4 ст. 226 НК РФ).

Срок перечисления НДФЛ с отпускных, т. е. крайняя дата, когда налоговый агент должен перечислить удержанный у физлица налог, – последний день месяца, в котором отпускные сотруднику были выданы. Далее приведем пример включения отпускных выплат в 6-НДФЛ.

В 3 квартале 2017 года выплачены отпускные:

- 10.07.2017 – 25 000 руб. НДФЛ с них 3 250 руб.;

- 21.08.2017 – 47 000 руб. НДФЛ с них 6 110 руб.

НДФЛ с этих отпускных перечислен в день их выплаты. 29.09.2017 начислены отпускные 27 616 руб., которые выплачены 02.10.2017.

Общая сумма отпускных, выплаченных в 3 квартале 2017 года, – 72 000 руб. (25 000 руб. + 47 000 руб.), НДФЛ с них 9 360 руб. (3 250 руб. + 6 110 руб.).

В 6-НДФЛ за 9 месяцев 2017 г. отпускные отражены так.

Отпускные, выплаченные 02.10.2017, в 6-НДФЛ за 9 месяцев 2017 года показывать не надо. Эти отпускные будут отражены в 6-НДФЛ за 2017 год.

Заметим, что также возможна ситуация с «переходными» отпускными. Предположим, что работник уходит в ежегодный оплачиваемый отпуск в октябре 2017 года (то есть, в 4 квартале). По Трудовому кодексу РФ отпускные нужно выплатить заранее – не позднее 3-х рабочих дней до начала отпуска (ст. 136 ТК РФ). Поэтому, возможно, что отпускные были выплачены в сентябре 2017 года (в третьем квартале). В таком случае в расчете за 3 квартал 2017 года отпускные покажите и в разделе 1 и в разделе 2. Ведь доход у работника возник в сентябре, когда он получил деньги. Рассчитать и удержать НДФЛ с отпускных компания должна была в день выплаты, а перечислить удержанную сумму в бюджет – не позднее 30 сентября. То есть, никаких сложностей такими отпускными возникнуть не должно, поскольку операции на четвертый квартал никак не переходят.

Если отпуск с последующим увольнением

А что делать, если сразу после отпуска сотрудник увольняется? Никаких особенностей в заполнении раздела 2 также нет. Отпускные покажите в общем порядке (письмо ФНС России от 11.05.2016 № БС-3-11/2094):

- по строке 100 – дату выплаты отпускных;

- по строке 110 – дату удержания НДФЛ (совпадает с датой выплаты дохода);

- по строке 120 – последнее число месяца, в котором выплачивали отпускные;

- по строке 130 – сумму дохода;

- по строке 140 – сумму налога.

Кроме отпускных работодатель, случается, выплачивает работникам, уходящим в отпуск, единовременную доплату. Из положений подпункта 1 пункта 1 статьи 223 НК РФ следует, что датой фактического получения дохода в виде единовременной доплаты к ежегодному отпуску является день выплаты дохода. При этом, согласно пункту 4 статьи 226 НК РФ, налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. А перечислить в бюджет суммы удержанного налога налоговые агенты должны не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Поэтому, если единовременная доплата была выплачена работнику, например, 01.09.17, то упомянутые выше строки надо заполнить следующим образом:

- строка 100 «Дата фактического получения дохода» - 01.09.2017;

- строка 110 «Дата удержания налога» - 01.09.2017;

- строка 120 «Срок перечисления налога» - 04.09.2017 (т.к. 02.09 и 03.09 - выходные дни).

Такие разъяснения приводятся в Письме Минфина России от 16.08.17 № ЗН-4-11/16202.

Как в расчете показать больничные

Датой фактического получения дохода (строка 100) для больничного является дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ). Она совпадает и с датой удержания налога (строка 110), поскольку на дату фактической выплаты дохода НДФЛ должен быть удержан (п. 4 ст. 226 НК РФ).

Однако срок перечисления НДФЛ по больничным пособиям «специальный». НДФЛ по больничным, выплаченным в течение месяца, работодатель может суммировать в течение всего месяца и платить в бюджет одним платежом – не позднее последнего числа месяца, в котором такие выплаты производились (абз. 2 п. 6 ст. 226 НК РФ). Если последний день месяца выпадает на выходной или праздничный день, то уплатить НДФЛ нужно в следующий за ним рабочий день (пп. 6, 7 ст.6.1 НК РФ).

Нужно ли в 6-НДФЛ за 9 месяцев отражать больничное пособие, начисленное в сентябре, но выплаченное в октябре? Нет, не нужно. Доход по больничным нужно учитывать на день, когда его выплатили сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

В рассматриваемой ситуации больничное пособие начислили, то есть рассчитали в сентябре (в третьем квартале), но выплатили уже в октябре (в четвертом квартале). В этом случае оснований для того, чтобы включать пособие в расчет 6-НДФЛ за 9 месяцев, нет. Сумму вы отразите в разделах 1 и 2 6-НДФЛ за 2017 год. Подробнее см. « ». Далее приведем пример отражения больничного пособия в 6-НДФЛ:

Пример отражения пособия по нетрудоспособности:

В 3 квартале 2017 года были выплачены пособия по больничным:

- 20 июля – 9 895,79 руб. НДФЛ с него 1 286 руб.;

- 3 августа – 17 102,89 руб. НДФЛ с него 2 223 руб.